Tuyển dụng

Tuyển dụng

Chi nhánh

Chi nhánh

Tìm kiếm

Tìm kiếm

- Sản phẩm

-

Chọn chuyên viên tư vấn cho riêng bạn

Chọn chuyên viên tư vấn cho riêng bạnChủ động đặt hẹn với chuyên viên tài chính Bảo Việt Nhân thọ để được lắng nghe và thấu hiểu

Bắt đầu ngay

-

- Dịch vụ khách hàng

-

Chọn chuyên viên tư vấn cho riêng bạn

Chủ động đặt hẹn với chuyên viên tài chính Bảo Việt Nhân thọ để được lắng nghe và thấu hiểu

Bắt đầu ngay

-

- Tin tức

MyBVLife

MyBVLife

Chi nhánh

Chi nhánh MyBVLife

MyBVLife

Bảo hiểm nhân thọ được tính như thế nào?

Nội dung bài viết

Bảo hiểm nhân thọ được tính như thế nào? Đâu là những yếu tố ảnh hưởng đến phí bảo hiểm? Đây là một trong những thông tin quan trọng với nhiều người đang có ý định tham gia bảo hiểm quan tâm. Khi hiểu rõ điều này sẽ giúp họ biết cách chọn thời điểm tham gia bảo hiểm có lợi nhất, đồng thời giảm chi phí đóng bảo hiểm tốt nhất.

1. Các yếu tố ảnh hưởng tới phí bảo hiểm nhân thọ

Có rất nhiều yếu tố ảnh hưởng đến mức phí bảo hiểm mà người tham gia bảo hiểm cần tìm hiểu rõ để có thể tối ưu quyền lợi của chính bản thân mình:

- Độ tuổi

Các sản phẩm bảo hiểm hiện nay thường được thiết kế cho độ tuổi từ 0 đến 65 tuổi. Đây là độ tuổi trung bình mà người tham gia bảo hiểm có nhu cầu được bảo vệ cao, nguồn tài chính vững vàng, và có thể trích từ 10-15% thu nhập cá nhân để đóng phí bảo hiểm mà không gây ảnh hưởng đến cuộc sống, sinh hoạt.

Người tham gia bảo hiểm được khuyến khích nên đóng bảo hiểm ở độ tuổi càng trẻ càng tốt, trong độ tuổi từ 25 đến 45 tuổi vì ở độ tuổi này thường gặp ít rủi ro, bệnh tật hơn nên mức phí bảo hiểm thấp và phù hợp hơn. Đối với các khách hàng trên 60 tuổi, tỷ lệ gặp rủi ro cao hơn các độ tuổi thấp hơn nên mức đóng phí sẽ cao hơn. Hầu hết những khách hàng đến độ tuổi này mới tham gia bảo hiểm là để được bảo vệ trước nhiều rủi ro đến từ sức khỏe.

- Thời hạn bảo hiểm

Thời hạn bảo hiểm chính là thời gian người tham gia bảo hiểm được bảo vệ toàn diện trước các rủi ro, nhận được sự hỗ trợ của công ty bảo hiểm khi xảy ra sự kiện bảo hiểm tùy theo thời gian trong hợp đồng đã ký.

Thông thường, tùy theo từng sản phẩm cũng như số tiền bảo hiểm, hợp đồng bảo hiểm có thời hạn bảo hiểm dài thì mức phí bảo hiểm thấp hơn so với hợp đồng có thời gian bảo hiểm ngắn hơn (các yếu tố khác trong hợp đồng là như nhau)

- Tình trạng sức khỏe hiện tại

Tình trạng sức khỏe là một trong những yếu tố quan trọng ảnh hưởng đến mức phí tham gia bảo hiểm của khách hàng, thậm chí được đánh giá có đủ điều kiện tham gia bảo hiểm nhân thọ hay không.

Vì vậy, tham gia bảo hiểm khi còn khỏe mạnh là cách để giảm chi phí bảo hiểm tốt nhất. Khách hàng cần thực hiện kê khai trung thực tình trạng sức khỏe hiện có để các công ty bảo hiểm đánh giá và đảm bảo quyền lợi bảo hiểm của chính mình.

- Giới tính

Vì sự khác nhau giữa lối sống và cơ địa có ảnh hưởng đến sự chênh lệch tuổi thọ giữa hai giới đồng thời những rủi ro trong cuộc sống đối với mỗi giới tính cũng có sự khác biệt. Vì vậy mà giới tính cũng là một trong những yếu tố ảnh hưởng đến mức đóng phí bảo hiểm.

- Nghề nghiệp, lối sống

Bởi vì mỗi nghề nghiệp đều có một mức lương tương xứng và có những rủi ro nhất định trong công việc nên các sản phẩm bảo hiểm với mức phí linh hoạt ra đời để phục vụ cho nhu cầu đa dạng của khách hàng.

Ví dụ như đối với các nghề nghiệp mang tính rủi ro cao, nguy hiểm đến tính mạng như: Công nhân xây dựng, thợ điện, thợ hầm mỏ… thì mức phí bảo hiểm sẽ cao tương ứng với những rủi ro mà môi trường công việc đưa lại.

Những lý do trên đây đã lý giải về trường hợp cùng sản phẩm bảo hiểm nhưng có thể có mức phí khác nhau. Người tham gia bảo hiểm cần lưu ý những yếu tố đã nêu trên để có thể tìm được sản phẩm có mức phí phù hợp với nhu cầu của bản thân và tối ưu được quyền lợi của bảo hiểm nhân thọ.

2. Cách giúp giảm chi phí đóng bảo hiểm nhân thọ

Muốn giảm chi phí đóng bảo hiểm nhân thọ đồng nghĩa với việc phải làm giảm được mức độ rủi ro trong cuộc sống. Tất nhiên, rủi ro trong cuộc sống là không thể chống lại, nhưng bạn có thể phòng tránh bằng nhiều biện pháp khác nhau.

- Chăm sóc sức khỏe đúng cách: Một chế độ ăn uống lành mạnh, ưu tiên chọn thực phẩm sạch, tập luyện đều đặn và lối suy nghĩ lạc quan, tích cực cũng là một trong những việc đơn giản nhưng hiệu quả để chăm sóc sức khỏe mỗi ngày.

- Từ bỏ thói quen không lành mạnh: Theo công bố của Hội Y tế công cộng Việt Nam, mỗi năm nước ta có khoảng 40.000 trường hợp tử vong do hút thuốc lá. Thói quen không lành mạnh như rượu bia, thuốc lá… gây ảnh hưởng nghiêm trọng đến sức khỏe, tiềm ẩn nhiều nguy cơ bệnh lý.

- Tham gia bảo hiểm khi còn trẻ, khỏe: Có hai lý do để chúng ta nên tham gia bảo hiểm lúc còn trẻ. Thứ nhất, lúc này chúng ta có tuổi trẻ, có nhiệt huyết, sẵn sàng cống hiến để tìm được công việc có mức lương phù hợp.

Với mức đóng phí 10-15% thu nhập cá nhân sẽ không phải là gánh nặng đối với những người có nguồn tài chính vững vàng. Thứ hai, chúng ta còn trẻ tức là còn có sức khỏe, lúc này các rủi ro về sức khỏe, bệnh tật, tai nạn, tử vong… đều ít hơn độ tuổi trung niên trở nên. Song song với mức độ rủi ro thấp là phí đóng bảo hiểm thấp, phù hợp để có thể duy trì hợp đồng bảo hiểm cho đến lúc đáo hạn.

Chi phí bảo hiểm giảm xuống không chỉ làm giảm gánh nặng tài chính cho người tham gia bảo hiểm mà còn đặt một bước đi chắc chắn để có thể duy trì hợp đồng bảo hiểm lâu dài, tối ưu được các quyền lợi bảo hiểm nhân thọ mang đến trong thời gian lâu nhất.

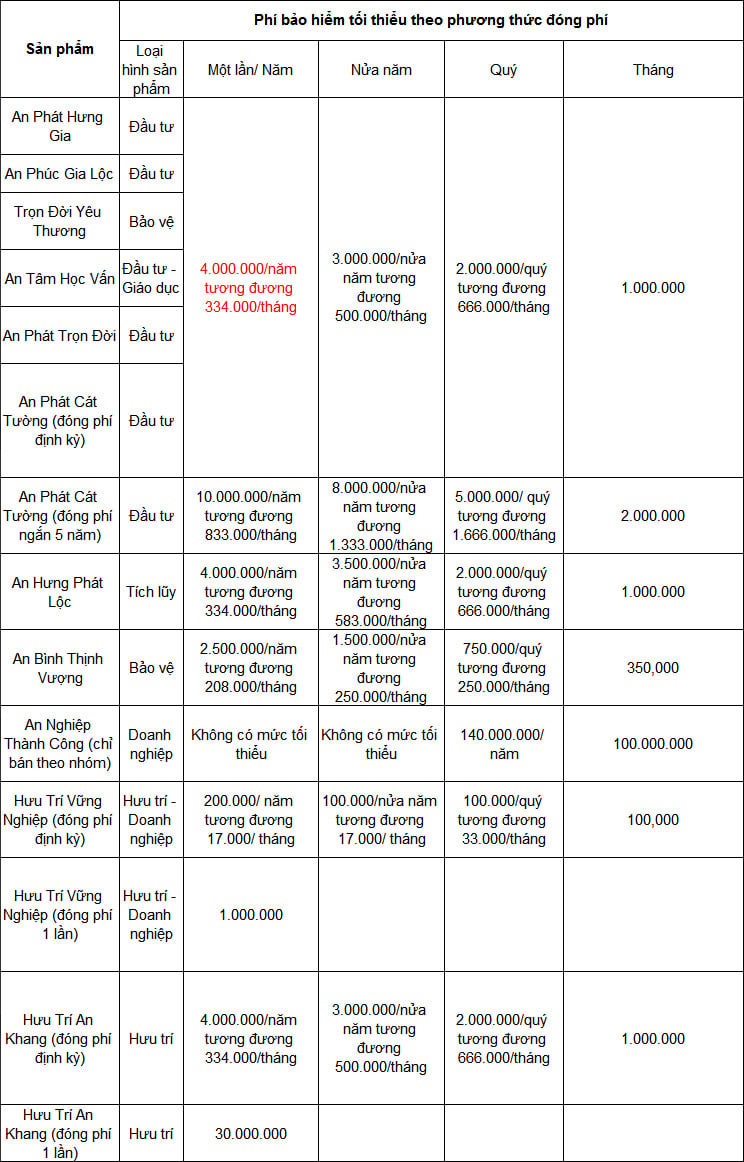

3. Mức phí tối thiểu với các sản phẩm của Bảo Việt Nhân Thọ

Bảo Việt Nhân Thọ với tiêu chí “Bảo vệ giá trị Việt, Bảo vệ tương lai Việt” đã cho ra đời nhiều dòng sản phẩm phù hợp với nhu cầu của mỗi nhóm đối tượng khách hàng đồng thời linh hoạt được mức đóng phí định kỳ để đảm bảo mức phí bảo hiểm mà khách hàng có thể duy trì đóng trong thời gian hợp đồng có hiệu lực.

Bảo Việt Nhân Thọ giới thiệu đến khách hàng Bảng phí bảo hiểm tối thiểu theo phương thức đóng phí định kỳ:

Với bảng phí này, khách hàng của Bảo Việt Nhân Thọ có thể linh hoạt lựa chọn sản phẩm bảo hiểm cùng với hình thức đóng phí phù hợp với khả năng tài chính và nhu cầu của bản thân. Đây đều là những nỗ lực không ngừng nghỉ của Bảo Việt Nhân Thọ nhằm đưa đến cho khách hàng những quyền lợi tối ưu nhất từ việc đóng phí bảo hiểm đến việc được chăm sóc, bảo vệ trong thời gian hợp đồng bảo hiểm có hiệu lực.

Các sản phẩm của Bảo Việt Nhân Thọ đều không có mức đóng phí cố định mà sẽ linh hoạt theo khả năng tài chính của mỗi cá nhân. Khách hàng có thể sử dụng 10-15% số tiền thu nhập để đóng bảo hiểm nhân thọ.

4. Bảo hiểm nhân thọ chi trả như thế nào?

Mỗi sản phẩm của bảo hiểm nhân thọ sẽ có những mức chi trả khác nhau. Tùy thuộc vào thiết kế sản phẩm, giá trị hợp đồng bảo hiểm, điều khoản hợp đồng và sự kiện bảo hiểm sẽ có các mức chi trả khác nhau. Thông thường, bảo hiểm nhân thọ sẽ tiến hành chi trả trong những trường hợp sau:

- Hỗ trợ tài chính khi xảy ra rủi ro thương tật do tai nạn: Đối với những trường hợp người tham gia bảo hiểm gặp rủi ro tai nạn gây thương tật, Bảo hiểm nhân thọ căn cứ vào điều khoản hợp đồng và tỷ lệ phần trăm thương tật, mang đến sự hỗ trợ tài chính theo điều khoản đã ký trong hợp đồng để người tham gia bảo hiểm vượt qua khó khăn, tiếp tục cuộc sống cùng với gia đình.

- Hỗ trợ tài chính khi mắc bệnh lý: Khi không may mắc bệnh, không thể tiếp tục làm việc và duy trì thu nhập, bảo hiểm nhân thọ chính là nguồn tài chính an toàn và vững vàng. Sự hỗ trợ này giúp bệnh nhân tiếp cận với các phương thức chữa bệnh hiện đại, tăng cơ hội được chữa khỏi bệnh với sự chăm sóc y tế tận tình, giảm áp lực, tâm lý tự ti cho người bệnh, Đồng thời nguồn tài chính này cũng hỗ trợ không nhỏ cho những thành viên còn lại trong gia đình vượt qua giai đoạn khủng hoảng tài chính, tiếp tục cuộc sống thường ngày.

- Hỗ trợ tài chính cho gia đình khi người được bảo hiểm qua đời: Trường hợp xấu nhất khi người được bảo hiểm gặp rủi ro tử vong, công ty bảo hiểm thực hiện chi trả quyền lợi cho người tham gia bảo hiểm với số tiền bảo hiểm có giá trị rất lớn tùy vào mức quy định của từng hợp đồng (theo từng sản phẩm sẽ có các mức quyền lợi khác nhau). Số tiền bảo hiểm này giúp những những người thân trong gia đình tạm thời vượt qua khó khăn, ổn định cuộc sống, đảm bảo tương lai của con cái, tuổi già an nhàn cho bố mẹ.

- Chi trả tiền đáo hạn hợp đồng: Tiền đáo hạn hợp đồng là khoản tiền giá trị mà khách hàng được công ty bảo hiểm nhân thọ chi trả trong ngày hợp đồng bảo hiểm hết hạn. Tiền đáo hạn hợp đồng bao gồm số tiền tích lũy từ việc đóng phí bảo hiểm định kỳ cộng thêm các khoản lãi đầu tư, lãi chia theo điều khoản hợp đồng. Có thể thấy rằng số tiền đáo hạn nhận lại đã nhiều hơn nhiều lần so với phí bảo hiểm mà khách hàng phải đóng định kỳ. Với số tiền này, khách hàng có thể thực hiện nhiều dự định trong tương lai như mua nhà, mua xe, đi du lịch, cho con cái đi du học…

- Chi trả tiền lãi suất, lãi chia: Đối với sản phẩm truyền thống, tùy thuộc vào sản phẩm khách hàng lựa chọn, tới thời điểm đáo hạn, Bảo Việt Nhân thọ sẽ trả thêm 1 phần lãi chia với lãi suất được công bố cụ thể rõ ràng. Đối với sản phẩm liên kết đầu tư, Bảo Việt Nhân thọ sẽ dựa vào kết quả đầu tư được Bộ Tài chính chấp thuận để thực hiện chi trả tiền lãi. Lãi suất từng năm sẽ được công bố gửi tới khách hàng tại các phương tiện truyền thông của công ty.

***Lưu ý: Mỗi một gói sản phẩm lại có những quyền lợi khác nhau tùy thuộc vào lựa chọn quyền lợi và mức phí tham gia của khách hàng. Do đó để nhận được sự hỗ trợ tài chính từ bảo hiểm nhân thọ, bạn cần đọc kỹ các điều khoản trong hợp đồng. Nếu chưa nắm rõ, hãy liên hệ ngay với tư vấn viên hoặc tổng đài chăm sóc khách hàng của Bảo Việt Nhân Thọ để được giải đáp và hiểu rõ quyền lợi của mình trước khi tham gia.

Trên thị trường bảo hiểm nhân thọ nói chung và Bảo Việt Nhân Thọ nói riêng, các sản phẩm bảo hiểm ra đời luôn nỗ lực không ngừng để đảm bảo quyền lợi khách hàng được linh hoạt và tối ưu nhất.

Qua bài viết này, hy vọng cung cấp được cho khách hàng hiểu bảo hiểm nhân thọ được tính như thế nào, giúp khách hàng có thể chọn cho mình một sản phẩm phù hợp, đảm bảo một cuộc sống an bình, hạnh phúc, tận hưởng niềm vui bên những người thân yêu.

Để được tư vấn về lợi ích của bảo hiểm nhân thọ và chọn được gói bảo hiểm phù hợp với nhu cầu hiện tại, quý khách vui lòng liên hệ với tư vấn viên hoặc tham khảo thông tin qua:

- Website: https://www.baovietnhantho.com.vn

- Fanpage: https://www.facebook.com/www.BaoVietNhanTho.com.vn/

- Hotline: 1900 558899 nhánh 4