Tuyển dụng

Tuyển dụng

Chi nhánh

Chi nhánh

Tìm kiếm

Tìm kiếm

- Sản phẩm

-

Chọn chuyên viên tư vấn cho riêng bạn

Chọn chuyên viên tư vấn cho riêng bạnChủ động đặt hẹn với chuyên viên tài chính Bảo Việt Nhân thọ để được lắng nghe và thấu hiểu

Bắt đầu ngay

-

- Dịch vụ khách hàng

-

Chọn chuyên viên tư vấn cho riêng bạn

Chủ động đặt hẹn với chuyên viên tài chính Bảo Việt Nhân thọ để được lắng nghe và thấu hiểu

Bắt đầu ngay

-

- Tin tức

MyBVLife

MyBVLife

Chi nhánh

Chi nhánh MyBVLife

MyBVLife

Bảo hiểm nhân thọ và bảo hiểm y tế khác nhau như thế nào?

Nội dung bài viết

Bảo hiểm nhân thọ và bảo hiểm y tế đều là những giải pháp tài chính nhằm tối ưu việc bảo vệ sức khỏe cho người tham gia bảo hiểm trước những rủi ro thường trực trong cuộc sống. Vậy tại sao bạn nên chọn bảo hiểm nhân thọ thay vì bảo hiểm y tế? Nếu bạn đang cần một giải pháp tối ưu bảo vệ sức khỏe nhưng chưa biết nên lựa chọn loại hình bảo vệ nào, hãy tìm hiểu thông tin dưới đây.

1. Bảo hiểm nhân thọ và Bảo hiểm y tế là gì?

- Bảo hiểm nhân thọ

Bảo hiểm nhân thọ là các sản phẩm và dịch vụ được công ty bảo hiểm cung cấp đáp ứng các nhu cầu của khách hàng về các yếu tố Bảo vệ, Tiết kiệm và Đầu tư (yếu tố đầu tư áp dụng đối với các sản phẩm liên kết chung).

Thông qua hình thức khách hàng đóng phí bảo hiểm định kỳ hoặc một lần quy định trong hợp đồng, công ty bảo hiểm có nghĩa vụ bảo vệ toàn diện và chi trả các quyền lợi cho khách hàng khi xảy ra các sự kiện bảo hiểm có liên quan đến nằm viện bệnh lý nghiêm trọng, bệnh tật hiểm nghèo, tai nạn gây thương tật, thậm chí là tử vong.

Khi khách hàng tham gia các sản phẩm liên kết đầu tư, hàng năm sẽ được hưởng mức lãi suất đầu tư an toàn do công ty bảo hiểm công bố.

- Bảo hiểm y tế

Đây là loại hình bảo hiểm do nhà nước cung cấp nhằm phục vụ và bảo vệ nhu cầu chăm sóc sức khỏe của toàn dân. Loại bảo hiểm này thuộc lĩnh vực chăm sóc sức khỏe cộng đồng, giảm thiểu chi phí chăm sóc sức khỏe, chi phí liên quan đến điều trị và phục hồi sức khỏe trong trường hợp mắc bệnh hoặc tai nạn.

Bảo hiểm y tế này gần như một chính sách về phúc lợi xã hội, nhà nước cung cấp không nhằm mục đích lợi nhuận.

Như vậy có thể nhận thấy, bảo hiểm nhân thọ là loại hình bảo hiểm có khả năng chi trả tài chính cao và toàn diện hơn so với bảo hiểm y tế. Bên cạnh đó, người mua bảo hiểm sẽ nhận được khoản đáo hạn để thực hiện nhu cầu tái đầu tư, an hưởng tuổi già khi đáo hạn hợp đồng.

Tùy vào nhu cầu và khả năng tài chính mà người tham gia bảo hiểm có thể lựa chọn hình thức phù hợp với mình. Tuy nhiên, với mức đóng phí 10 - 15% không gây ra gánh nặng tài chính cho người tham gia bảo hiểm thì bảo hiểm nhân thọ là giải pháp tối ưu hơn.

2. Phân biệt bảo hiểm nhân thọ và bảo hiểm y tế

Như đã nói ở trên bảo hiểm nhân thọ và bảo hiểm y tế có bản chất hoàn toàn khác nhau. Khách hàng có thể phân biệt bảo hiểm nhân thọ và bảo hiểm y tế dựa trên các yếu tố sau:

1.1. Hình thức hoạt động

Bảo hiểm nhân thọ bao gồm các sản phẩm và dịch vụ do các công ty bảo hiểm cung cấp. Dựa vào quá trình đóng phí của khách hàng, công ty bảo hiểm thực hiện chi trả quyền lợi và hỗ trợ tài chính cho người tham gia bảo hiểm khi xảy ra các sự kiện bảo hiểm.

Không chỉ đơn thuần là một sản phẩm bảo hiểm bảo vệ, bảo hiểm nhân thọ được xem là hình thức tiết kiệm có kỷ luật, đầu tư an toàn sinh lợi nhuận đối với các sản phẩm bảo hiểm nhân thọ liên kết đầu tư. Hàng năm giá trị tài khoản hợp đồng của khách hàng có thể được tăng lên nhờ được hưởng phần lãi suất đầu tư do công ty công bố (áp dụng cho các sản phẩm liên kết chung).

Bảo hiểm y tế hoạt động dưới hình thức sản phẩm bảo hiểm do nhà nước cung cấp. Là một sản phẩm bảo hiểm thuần bảo vệ, bảo hiểm y tế hỗ trợ chi trả toàn bộ hoặc một phần chi phí điều trị của người được hiểu hiểm. Bảo hiểm y tế không có tác dụng hỗ trợ thêm về mặt tài chính khi người tham gia bảo hiểm gặp rủi ro khác trong cuộc sống.

1.2. Mục đích hướng tới

Các sản phẩm bảo hiểm nhân thọ phục vụ nhu cầu tài chính đa dạng của khách hàng vào các mục đích bảo vệ, tiết kiệm và đầu tư. Bảo hiểm nhân thọ chi trả quyền lợi cho khách hàng khi gặp phải các rủi ro về nằm viện, bệnh lý nghiêm trọng, bệnh tật hiểm nghèo, tai nạn thương tật thậm chí là tử vong.

Bảo hiểm nhân thọ hướng khách hàng tới các quyền lợi được chi trả việc phí, chăm sóc y tế tận tình và hỗ trợ tài chính tối đa. Ngoài ra, một số sản phẩm bảo hiểm nhân được xem như một bước đi an toàn nhằm xây dựng tương lai tươi sáng như tích lũy cho con cái đi du học, tích lũy cho tuổi hưu an nhàn…

Bảo hiểm y tế thì hoàn toàn hướng đến mục tiêu hỗ trợ giảm bớt gánh nặng tài chính về khoản viện phí khi người được bảo hiểm gặp các vấn đề về sức khỏe phải thăm khám, nằm viện, phẫu thuật...

1.3. Quyền lợi

Khi tham gia bảo hiểm nhân thọ, khách hàng được công ty bảo hiểm chi trả những quyền lợi tùy thuộc vào điều khoản hợp đồng, cơ bản như sau:

- Quyền lợi được bảo vệ trước tử vong, thương tật do tai nạn. Khách hàng được chi trả số tiền bảo hiểm tùy thuộc vào sản phẩm và giá trị hợp đồng tại thời điểm xảy ra rủi ro.

- Quyền lợi khám chữa bệnh và quyền lợi chăm sóc y tế. Bảo hiểm nhân thọ hỗ trợ chi trả viện phí và các dịch vụ chăm sóc y tế như trợ cấp viện phí, hỗ trợ chi phí phẫu thuật, vận chuyển cấp cứu…

- Quyền lợi đầu tư đối với các sản phẩm bảo hiểm nhân thọ liên kết đầu tư. Mỗi năm giá trị tài khoản hợp đồng của khách hàng tăng lên nhờ được cộng thêm phần lãi suất đầu tư từ quỹ đầu tư liên kết.

- Quyền lợi đáo hạn hợp đồng: Thời điểm hợp đồng bảo hiểm kết thúc khách hàng nhận về số tiền đáo hạn để thực hiện những dự định trong tương lai.

Bảo hiểm y tế chỉ thực hiện quyền lợi chi trả chi phí trong quá trình điều trị, hỗ trợ một phần hoặc toàn bộ chi phí điều trị khi người tham gia bảo hiểm gặp các vấn đề về sức khỏe cần nằm viện, chữa trị. Ngoài ra bảo hiểm y tế không hỗ trợ thêm bất kỳ khoản tài chính nào khác.

1.4. Kỳ hạn

Đối với bảo hiểm nhân thọ, kỳ hạn của sản phẩm thường được linh hoạt tùy theo nhu cầu và khả năng tài chính của khách hàng. Thông thường kỳ hạn của một hợp đồng bảo hiểm khá dài, từ 10 đến 20 năm tùy vào từng sản phẩm cụ thể.

Bảo hiểm y tế được xem là sản phẩm tài chính ngắn hạn vì thế bảo hiểm y tế thường có thời hạn bảo hiểm ngắn, trong khoảng 1 đến 5 năm tùy vào từng đối tượng được quy định ở luật bảo hiểm y tế.

1.5. Mức phí

Thông thường, mức phí đóng bảo hiểm nhân thọ chiếm từ 10-15% tổng thu nhập cá nhân của người tham gia bảo hiểm. Mức phí này vừa không gây ra gánh nặng tài chính, vừa phù hợp để cuộc sống sinh hoạt thường ngày vẫn được đảm bảo.

Ngoài ra bảo hiểm nhân thọ không có mức phí đóng cố định cho từng sản phẩm mà phụ thuộc vào khả năng tài chính của từng người tham gia. Phí đóng bảo hiểm còn phụ thuộc vào nhiều yếu tố như sản phẩm bảo hiểm, thu nhập cá nhân, độ tuổi, nghề nghiệp, lối sống, giới tính của người tham gia bảo hiểm.

Bảo hiểm y tế có hai loại là: Bảo hiểm y tế bắt buộc và Bảo hiểm y tế tự nguyện. Bảo hiểm y tế bắt buộc có phí đóng được quy định trong luật bảo hiểm y tế. Đối với bảo hiểm y tế tự nguyện, phí đóng bảo hiểm ở mức 4.5% mức lương và phụ cấp. Trong đó doanh nghiệp đóng 3% và người tham gia bảo hiểm đóng 1.5%.

1.6. Đáo hạn hợp đồng

Đáo hạn hợp đồng là thời điểm kết thúc của hợp đồng bảo hiểm nhân thọ. Lúc này người tham gia bảo hiểm sẽ nhận được một khoản tiền đáo hạn hợp đồng. Tùy thuộc vào loại hình sản phẩm và điều khoản hợp đồng mà khách hàng sẽ nhận về số tiền tương ứng, được xem là kết quả của quá trình đầu tư lâu dài.

Ngược lại, đối với sản phẩm bảo hiểm y tế, khách hàng sẽ không nhận lại được bất kỳ khoản đáo hạn hợp đồng nào. Đối với các trường hợp đóng phí mà không cần dùng đến quyền lợi chi trả của bảo hiểm y tế cũng không được hoàn lại tiền.

Việc so sánh bảo hiểm nhân thọ và bảo hiểm y tế hy vọng đã giúp bạn đọc hiểu được ưu hạn chế của từng loại hình bảo hiểm và lựa chọn sản phẩm phù hợp với nhu cầu của mình. Nếu như bảo hiểm y tế là sản phẩm chăm sóc sức khỏe cộng đồng không nhằm mục tiêu lợi nhuận nhưng cũng chỉ hạn chế ở một số quyền lợi cơ bản, khám chữa đúng tuyến thì bảo hiểm nhân thọ yêu cầu khoản phí định kỳ nhưng được bảo vệ tối ưu và toàn diện, đồng thời được đáo hạn khi kết thúc hợp đồng.

3. Nên mua loại bảo hiểm nhân thọ nào?

Hiện nay có rất nhiều các loại sản phẩm bảo hiểm nhân thọ ra đời nhằm phục vụ nhu cầu đa dạng của khách hàng. Khách hàng nên dựa vào nhu cầu của bản thân và khả năng tài chính phù hợp để chọn được sản phẩm có thể tối ưu quyền lợi trong suốt quá trình tham gia bảo hiểm nhân thọ.

Bảo Việt Nhân Thọ đã và đang phát triển các loại sản phẩm bảo hiểm nhân thọ sau:

3.1. Sản phẩm bảo hiểm nhân thọ bảo vệ

Đây là những sản phẩm bảo hiểm chú trọng vào việc bảo vệ sức khỏe, tính mạng trước những rủi ro trong cuộc sống.

Hiện nay dòng sản phẩm bảo hiểm nhân thọ bảo vệ của Bảo Việt Nhân thọ thực hiện chi trả quyền lợi cho người tham gia bảo hiểm về những trường hợp mắc phải các bệnh lý nghiêm trọng, bệnh tật hiểm nghèo, tai nạn thương tật gồm 36 bệnh lý nghiêm trọng, 08 loại ung thư thường gặp ở phụ nữ, thậm chí là tử vong.

Dòng sản phẩm này còn giúp người tham gia bảo hiểm được hưởng các quyền lợi y tế, thăm khám chữa bệnh tận tình, hỗ trợ tài chính để bệnh nhân tiếp cận với những phương thức chữa bệnh hiện đại.

Sản phẩm bảo hiểm bảo vệ của Bảo Việt Nhân Thọ gồm có:

3.2. Sản phẩm bảo hiểm nhân thọ tích lũy

Đây là dòng sản phẩm đáp ứng nhu cầu của một số nhóm khách hàng với mong muốn đơn thuần được bảo vệ, hỗ trợ về tài chính, chăm sóc về y tế khi xảy ra rủi ro thông qua quá trình tích lũy tài chính an toàn và có kỷ luật.

Bảo hiểm nhân thọ được xem là một hình thức tích lũy ưu việt hơn các hình thức tích lũy tích tài chính khác bởi ngoài bởi người tham gia bảo hiểm vừa được bảo vệ vừa đảm bảo quá trình tích lũy tài chính dài hạn.

Bảo Việt Nhân Thọ mang đến cho khách hàng sản phẩm bảo hiểm tích lũy An Hưng Phát Lộc với nhiều quyền lợi vượt trội với hình thức đóng phí ngắn 5 năm, thời hạn bảo hiểm tối đa lên tới 25 năm.

3.3. Sản phẩm bảo hiểm đầu tư

Với hình thức liên kết đầu tư an toàn được bộ tài chính chấp thuận. Một phần phí đóng bảo hiểm của khách hàng được đẩy vào Quỹ đầu tư.

Hàng năm công ty sẽ công bố phần lãi suất đầu tư trên các kênh thông tin chính thức đồng thời giá trị tài khoản hợp đồng của khách hàng được tăng lên nhờ phần lãi suất đầu tư này. Tại thời điểm hợp đồng đáo hạn, người tham gia bảo hiểm sẽ nhận về toàn bộ số phí bảo hiểm đã đóng cộng thêm phần lợi nhuận dựa trên lãi suất công bố theo từng năm.

Với sản phẩm bảo hiểm đầu tư, Bảo Việt Nhân Thọ phát triển nhiều sản phẩm linh hoạt quyền lợi cũng như cách thức đóng phí cho khách hàng.

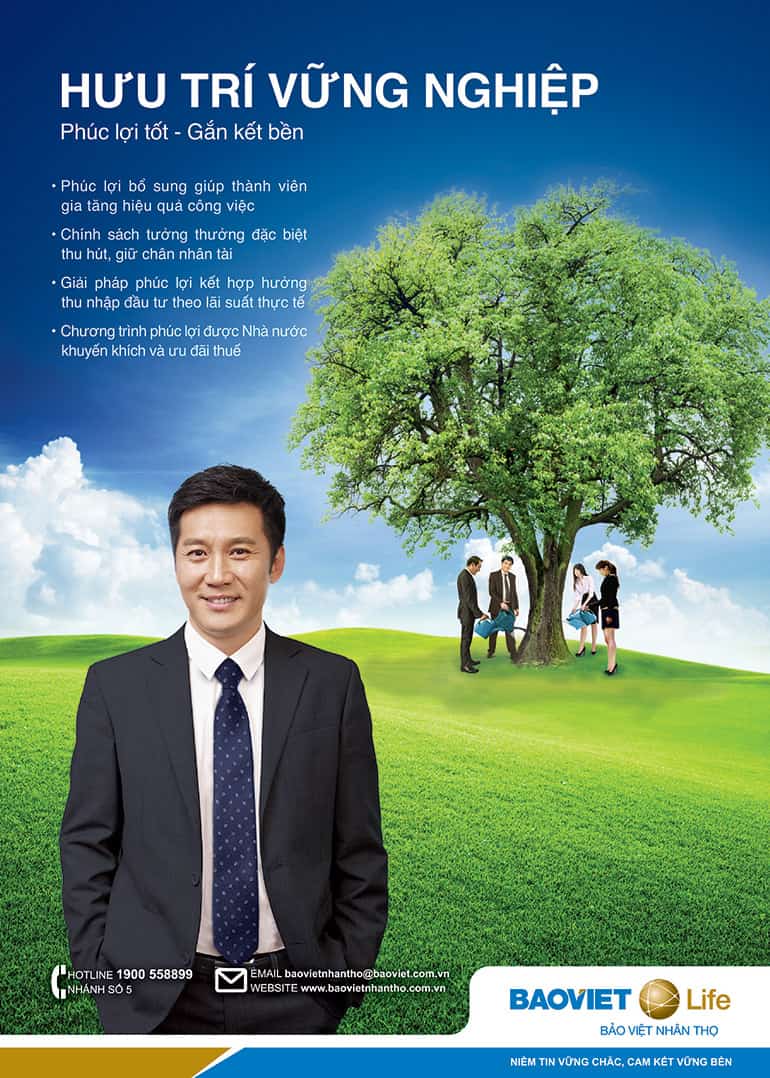

3.4. Sản phẩm bảo hiểm hưu trí

Đây là dòng sản phẩm bảo hiểm đảm bảo cuộc sống an nhàn lúc về già cho người tham gia bảo hiểm, không còn phụ thuộc tài chính, không còn là gánh nặng cho con cháu và tận hưởng niềm vui tuổi già bên những người thân yêu. Ngoài việc “chi trả lương hưu” định kỳ, người tham gia bảo hiểm còn được hưởng các quyền lợi chăm sóc y tế tận tình, bảo vệ trước các căn bệnh tuổi già thường gặp.

Bảo Việt Nhân Thọ mang đến sản phẩm Hưu Trí An Khang, thấu hiểu tâm lý của người tham gia bảo hiểm, mang đến cuộc sống an tâm trong tương lai.

3.5. Sản phẩm bảo hiểm giáo dục

Bậc làm cha mẹ nào cũng mong muốn xây dựng một tương lai tươi sáng cho con cái bằng con đường giáo dục.

Thấu hiểu nỗi lòng cha mẹ, Bảo Việt Nhân Thọ mang đến các sản phẩm bảo hiểm giáo dục như An Tâm Học Vấn không chỉ đồng hành bảo vệ trong suốt quá trình phát triển của con, mà còn mang đến những học bổng học tập có giá trị cao. Đồng thời hỗ trợ một phần tài chính vững chắc khi con có ý định đi du học, tiếp cận với tri thức thế giới.

3.6. Sản phẩm bảo hiểm cho doanh nghiệp

Doanh nghiệp muốn thu hút và giữ chân nhân tài thì cần chế độ đãi ngộ thích hợp. Nhân viên đi làm mong muốn làm việc trong môi trường có sự đảm bảo bảo vệ trước mọi rủi ro và chế độ hưu trí an nhàn. Vì vậy mà các sản phẩm bảo hiểm cho doanh nghiệp ra đời nhằm giải quyết nhu cầu cấp thiết của chính những người đi làm và doanh nghiệp.

Bảo Việt Nhân Thọ xây dựng và phát triển các sản phẩm bảo hiểm cho doanh nghiệp như Hưu trí Vững Nghiệp, An Nghiệp Thành Công với các phúc lợi tối ưu và hiệu quả cho doanh nghiệp.

***Lưu ý: Trước khi tham gia bất kỳ một sản phẩm bảo hiểm nhân thọ này, khách hàng cần tìm hiểu kỹ về quyền lợi chi trả. Bởi mỗi một sản phẩm bảo hiểm lại có những quyền lợi khác nhau tùy thuộc vào lựa chọn quyền lợi và mức phí tham gia của khách hàng. Do đó, hãy đọc kỹ các điều khoản trong hợp đồng hoặc liên hệ với tư vấn viên hoặc trung tâm chăm sóc khách hàng của Bảo Việt Nhân Thọ để được giải đáp.

Bài viết này hy vọng đã thông tin đến quý khách hàng những thông tin hữu ích về sản phẩm bảo hiểm nhân thọ và bảo hiểm y tế. Hai sản phẩm bảo hiểm có bản chất khác nhau nhưng đều cùng một mong muốn xây dựng một cuộc sống an tâm, được bảo vệ toàn diện, mạnh thể chất, sáng tinh thần cho người Việt.

Với nỗ lực không ngừng nghiên cứu và nâng cao chất lượng sản phẩm, Bảo Việt Nhân Thọ đã mang đến những sản phẩm bảo hiểm nhân thọ đảm bảo tối ưu các quyền lợi bảo vệ ưu việt và toàn diện, cùng các quyền lợi đầu tư tích lũy hiệu quả. Nhiều năm qua, các sản phẩm của Bảo Việt Nhân thọ đã được khách hàng, các cơ quan, tổ chức uy tín đánh giá, ghi nhận và tin dùng.

Để được tư vấn về lợi ích của bảo hiểm nhân thọ và chọn được gói bảo hiểm phù hợp với nhu cầu hiện tại, quý khách vui lòng liên hệ với tư vấn viên hoặc tham khảo thông tin qua:

- Website: https://www.baovietnhantho.com.vn

- Fanpage: https://www.facebook.com/www.BaoVietNhanTho.com.vn/

- Hotline: 1900 558899 nhánh 4