Tuyển dụng

Tuyển dụng

*1166

*1166

Chi nhánh

Chi nhánh

Tìm kiếm

Tìm kiếm

- Mục tiêu của bạn

-

"Sức khỏe là tài sản quý giá nhất" - Hãy sống tích cực, sống chủ động, lựa chọn các giải pháp tài chính tối ưu để bảo vệ cuộc sống và sức khỏe của chính mình và những người thân yêu từ ngay hôm nay.

"Trên tất cả, trẻ em xứng đáng với tình yêu thương vô điều kiện ngay cả khi chúng thành công hay mắc sai lầm, dù cuộc sống đơn giản hay phức tạp" - Brack Obama -

Nếu bạn cảm thấy số tiền mua một gói bảo hiểm hàng tháng là quá lớn, vậy thì bạn có tưởng tượng nổi chi phí đi cấp cứu và điều trị bệnh có thể lớn đến bao nhiêu?

Sẽ ra sao nếu tai họa xảy đến với những người trụ cột trong gia đình? Ai sẽ là người chăm lo và đảm bảo cuộc sống cho những người thân yêu.

Phải làm gì để sau này không còn phải toan tính cho việc mưu sinh, chẳng bận tâm chi tiêu mỗi tháng để được ngao du đây đó và vui quây quần bên những người thân yêu…?

Chọn chuyên viên tư vấn cho riêng bạn

Chọn chuyên viên tư vấn cho riêng bạnChủ động đặt hẹn với chuyên viên tài chính Bảo Việt để được lắng nghe và thấu hiểu

Bắt đầu ngay

-

- Sản phẩm

-

Chọn chuyên viên tư vấn cho riêng bạn

Chủ động đặt hẹn với chuyên viên tài chính Bảo Việt để được lắng nghe và thấu hiểu

Bắt đầu ngay

-

- Dịch vụ khách hàng

-

Chọn chuyên viên tư vấn cho riêng bạn

Chủ động đặt hẹn với chuyên viên tài chính Bảo Việt để được lắng nghe và thấu hiểu

Bắt đầu ngay

-

- Bảo Việt Nhân thọ

-

Chọn chuyên viên tư vấn cho riêng bạn

Chủ động đặt hẹn với chuyên viên tài chính Bảo Việt để được lắng nghe và thấu hiểu

Bắt đầu ngay

-

- Tin tức

MyBVLife

MyBVLife

Chi nhánh

Chi nhánh MyBVLife

MyBVLife

-

Lập

kế hoạch -

Tìm

sản phẩm -

Tính toán &

So sánh -

Đăng ký

tư vấn -

Giải quyết

Quyền lợi -

Thanh toán

phí -

MyBVLife

Bảo hiểm nhân thọ có phải đa cấp không? Có nên mua bán bảo hiểm nhân thọ không?

Nội dung bài viết

Suy nghĩ bảo hiểm nhân thọ là đa cấp là một ngộ nhận sai lầm. Thực tế, bảo hiểm nhân thọ đã có lịch sử phát triển hàng trăm năm trên thế giới, được người dân tại các quốc gia phát triển đón nhận tích cực. Tại Việt Nam, suy nghĩ bảo hiểm nhân thọ như mô hình đa cấp nào đó là xuất phát từ cái nhìn chưa đầy đủ, toàn diện, thiếu tính khách quan.

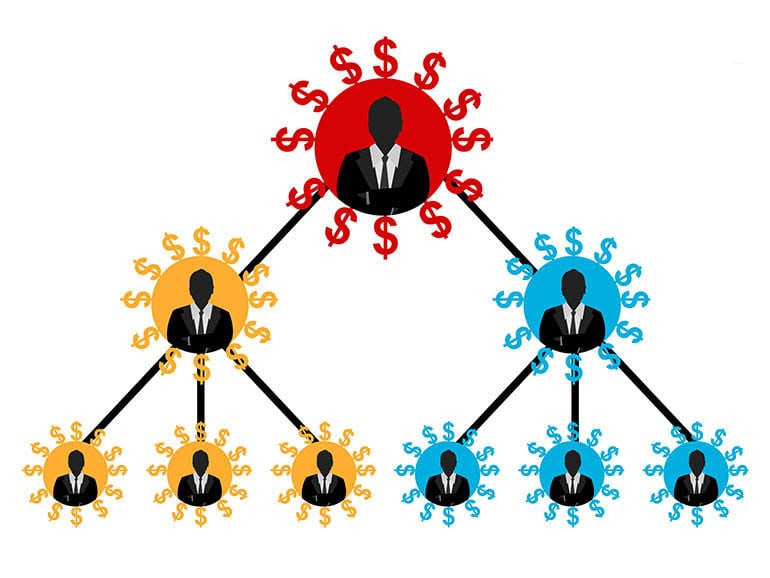

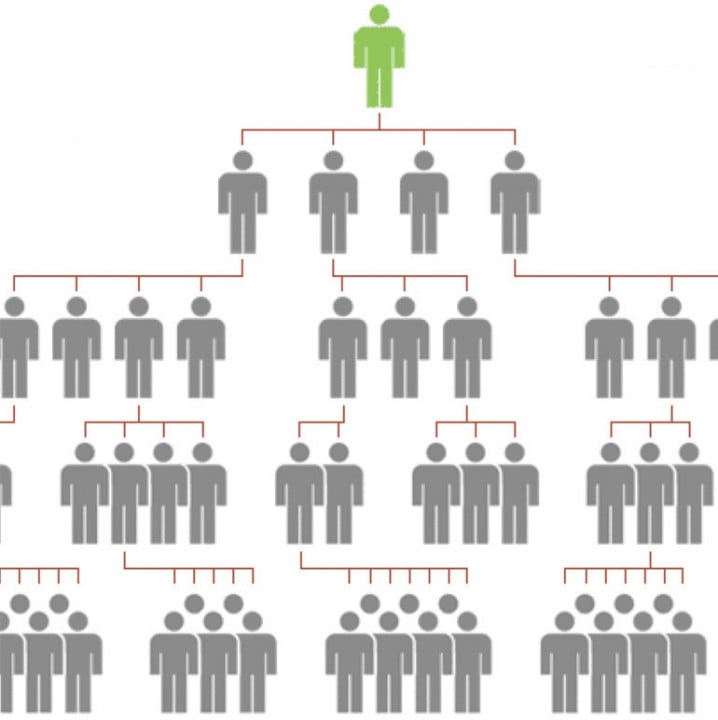

1. Bản chất của mô hình đa cấp

Đa cấp là một tổ chức kinh doanh của doanh nghiệp thông qua nhiều cấp khác nhau, trong đó người tham gia sẽ được hưởng lợi ích kinh tế từ kết quả bán hàng hóa của mình và của người khác trong mạng lưới hoạt động.

- Cách vận hành: Mô hình được triển khai

- Từ nhà sản xuất → Nhà phân phối → Đại lý cấp 1→Đại lý cấp 2→...Đại lý n→Người tiêu dùng.

Ở mỗi một cấp sẽ được hưởng lợi nhuận từ việc bán hàng của cả mạng lưới phía sau. Chính vì vậy, mà việc lôi kéo được càng nhiều người tham gia buôn bán thì lại càng đem lại lợi nhuận lớn cho mình. Và việc hàng hóa được bán ra tới tay người tiêu dùng sẽ có giá trị cao hơn rất nhiều so với giá trị thực của sản phẩm đó.

Tại sao mô hình đa cấp ngày càng bị phản cảm và quay lưng?

- Những sản phẩm của mô hình này cung cấp ra thị trường là không chất lượng, song vì lợi nhuận mà nhiều người vẫn bất chấp và lôi kéo người khác tham gia để hưởng lợi.

- Người tham gia mạng lưới bắt buộc phải bỏ tiền ra để “ôm” hàng và số lượng hàng là rất lớn. Bởi vậy, nếu không bán được thì cảnh “mất trắng” sẽ xảy ra.

- Từ đó, họ sẽ lôi kéo người khác tham gia để “đổ” hàng và hưởng lợi nhuận từ việc bán hàng của người đó, chứ không vì chất lượng sản phẩm. Những thành viên trong hệ thống đa cấp lôi kéo những người khác vào mạng lưới bán hàng để hưởng lợi cho bản thân chứ không phải vì giá trị của sản phẩm, điều tốt đẹp của sản phẩm với người sử dụng.

2. Bảo hiểm nhân thọ có phải đa cấp không?

Với cái nhìn không toàn diện, thiếu kỹ lưỡng, nhiều người thường nghĩ nhầm hoạt động bảo hiểm cũng giống mô hình đa cấp, tuy nhiên, có thể khẳng định bảo hiểm nhân thọ không phải đa cấp vì:

- Bảo hiểm nhân thọ là hình thức kinh doanh rõ ràng, hợp pháp, được quản lý bởi Luật kinh doanh bảo hiểm và theo quy định chặt chẽ của Bộ Tài chính.

- Sản phẩm bảo hiểm nhân thọ có ý nghĩa nhân văn, giúp đảm bảo tài chính của gia đình trong các rủi ro khó khăn trong cuộc sống, và giúp người tham gia bảo hiểm tích lũy hiệu quả cho các kế hoạch tương lai.

- Đa cấp thường lôi kéo mọi người bằng hình thức quảng cáo với mức hoa hồng “trên trời” để dụ người mua. Còn với bảo hiểm nhân thọ thì chỉ lan tỏa ý nghĩa nhân văn thực sự và mức hoa hồng không được tự đặt ra mà phải tuân thủ quy định rõ ràng theo Thông tư 50/2017/TT-BTC của Bộ Tài chính ban hành ngày 15/05/2017.

- Bảo hiểm nhân thọ chỉ được bán cho khách hàng tham gia theo đúng các quy tắc biểu phí, hợp đồng bảo hiểm, giấy yêu cầu bảo hiểm, đơn bảo hiểm, minh họa bán hàng đã được Bộ Tài chính phê chuẩn và không được có sự thêm bớt. Như vậy các gói bảo hiểm hay các quyền lợi bảo hiểm của khách hàng đều được pháp luật quản lý chặt chẽ và nghiêm ngặt, nhằm đảm bảo lợi ích của người tham gia bảo hiểm.

- Người muốn làm tư vấn viên (đại lý) bảo hiểm nhân thọ phải đi học để hiểu rõ về bảo hiểm nhân thọ cũng như biết cách tư vấn khách hàng về điều lệ, quyền lợi trong các gói sản phẩm. Sau đó, các học viên sẽ phải trải qua kỳ thi sát hạch do cục cục quản lý giám sát bảo hiểm bộ Tài chính tổ chức thi mới được trở thành Tư vấn viên bảo hiểm.

- Tư vấn viên (đại lý) bảo hiểm nhân thọ hầu hết là những người đã tham gia bảo hiểm nhân thọ, trải nghiệm được lợi ích của sản phẩm nên thường muốn chia sẻ, kêu gọi mọi người tham gia bảo hiểm để được bảo vệ… Tuy nhiên họ hoàn toàn không bắt buộc phải tham gia bảo hiểm nhân thọ như quy định của các hệ thống đa cấp.

Đặc biệt Bảo Việt Nhân thọ là doanh nghiệp duy nhất trên thị trường có mạng lưới 76 Công ty thành viên, hoạt động dưới sự quản lý của Nhà nước, quản lý vận hành hệ thống 240.000 tư vấn viên được đào tạo bài bản trên toàn quốc. Đây là hệ thống bảo hiểm nhân thọ vững chắc và được quản lý chặt chẽ nhất tại Việt Nam mà không công ty bảo hiểm nhân thọ nào khác triển khai được.

Với hệ thống bán hàng rộng khắp, nhưng với những quy định rõ ràng, chặt chẽ của pháp luật thì mọi người hoàn toàn yên tâm khi tham gia bảo hiểm nhân thọ và khẳng định bảo hiểm nhân thọ không phải là đa cấp.

3. Có nên mua bảo hiểm nhân thọ không?

Khi đã thấy rõ sự khác nhau giữa bảo hiểm nhân thọ và đa cấp cũng như nhìn thấy ý nghĩa lớn lao mà bảo hiểm nhân thọ mang lại. Thì quyết định nên mua bảo hiểm nhân thọ là hoàn toàn đúng đắn.

Điều đầu tiên cần khẳng định bảo hiểm nhân thọ không phải đa cấp. Bảo hiểm nhân thọ được bán với mức phí phụ thuộc vào khả năng tài chính của khách hàng, do khách hàng lựa chọn (nên chiếm từ 10% - 15% thu nhập). Đặc biệt hơn, khi đáo hạn hợp đồng, người tham gia bảo hiểm sẽ nhận lại khoản tiền đó cùng với số tiền lãi trong suốt thời gian đóng phí.

- Công ty bảo hiểm nhân thọ có nguồn vốn dài hạn, ổn định, không lo phá sản

Bởi bảo hiểm nhân thọ hoạt động theo cơ chế sử dụng nguồn vốn nhàn rỗi từ khách hàng để đầu tư trong những lĩnh vực an toàn như trái phiếu chính phủ, gửi tiền tại các tổ chức tín dụng, mua cổ phiếu trái phiếu doanh nghiệp, góp vốn vào các doanh nghiệp khác được Bộ Tài Chính chấp thuận.

Với nguyên tắc an toàn, hiệu quả và đáp ứng được các yêu cầu chi trả thường xuyên cho các cam kết theo hợp đồng bảo hiểm, hoạt động kinh doanh ổn định và hiệu quả giúp cho doanh nghiệp bảo hiểm có thể đồng hành với khách hàng lâu dài và vững bền.

Trong hơn 20 năm ra đời và phát triển tại Việt Nam, bảo hiểm nhân thọ luôn không ngừng phát triển, trở thành một kênh đầu tư an toàn, hiệu quả, góp phần xây dựng đất nước ngày một vững mạnh.

- Chất lượng sản phẩm được Bộ Tài chính phê duyệt

Bảo hiểm nhân thọ là ngành kinh doanh hợp pháp dưới sự kiểm soát của Bộ tài chính, tuân thủ các quy định theo luật Kinh doanh bảo hiểm.

Những gói sản phẩm mà bảo hiểm nhân thọ giới thiệu đến khách hàng đều phải tuân thủ quy tắc, điều khoản, biểu phí bảo hiểm cũng như các quy định về tài chính nghiêm ngặt từ Bộ Tài Chính. Chính vì vậy, khách hàng hoàn toàn an tâm vì quyền lợi của mình luôn được bảo vệ theo pháp luật của nhà nước.

- Bảo hiểm nhân thọ thực sự mang lại những quyền lợi thiết thực cho cuộc sống con người

Với ý nghĩa nhân văn to lớn, bảo hiểm nhân thọ ra đời để đem đến cho khách hàng những quyền lợi thiết thực và mang tới kế hoạch tài chính vẹn toàn cho tương lai để nâng cao giá trị cuộc sống con người.

- Có quỹ đề phòng rủi ro bệnh tật: Bảo hiểm nhân thọ là kế hoạch tài chính cho những rủi ro bất ngờ trong tương lai. Nếu không may xảy ra các thương tật do tai nạn, bệnh lý nghiêm trọng, bệnh hiểm nghèo, ung thư (tùy vào từng sản phẩm sẽ chi trả từ giai đoạn đầu, giai đoạn cuối), đột quỵ, tử vong, người mua bảo hiểm sẽ được bảo hiểm chi trả quyền lợi theo Hợp đồng quy định.

Bên cạnh đó, người tham gia bảo hiểm sẽ được chăm sóc y tế một cách chu đáo như hỗ trợ chi trả viện phí, tiền vận chuyển, dịch vụ cấp cứu…Đây là một nguồn tài chính lớn, nguồn động viên giúp cả người bệnh và gia đình bệnh nhân vượt qua giai đoạn khó khăn với những “biến cố” bất ngờ. - Có quỹ tài chính đầu tư trong tương lai: Song song với việc bảo vệ toàn diện trước những rủi ro, sản phẩm bảo hiểm nhân thọ còn là một giải pháp đầu tư sinh lời hiệu quả cho các khoản tiền nhàn rỗi.

Khách hàng sẽ được công ty bảo hiểm thông báo lãi suất bình quân năm dựa theo kết quả đầu tư an toàn và trả lãi suất vào giá trị hợp đồng bảo hiểm. Quỹ tài chính lớn nhận được đó sẽ giúp bạn thực hiện những mục tiêu lớn trong tương lai như: cho con đi du học, nghỉ hưu an nhàn,...

Tất cả những quyền lợi trên điều thiết thực và cần thiết với bất kỳ ai, chỉ là bạn có chọn cho mình những điều tốt đẹp đó không mà thôi. Một kế hoạch tài chính vẹn toàn, một giải pháp đầu tư hiệu quả cho tương lai liệu có là thừa?

Hơn nữa, đặc biệt mọi quyền lợi của khách hàng đều được quy định chặt chẽ theo Luật kinh doanh bảo hiểm. Và bảo hiểm nhân thọ là ngành kinh doanh hợp pháp dưới sự kiểm soát của Bộ tài chính, hoàn toàn minh bạch và công khai.

Đọc thêm:

4. Có nên làm nghề bán bảo hiểm nhân thọ?

Bảo hiểm nhân thọ không phải đa cấp. Nó mang một giá trị nhân văn cao đẹp và là hình thức kinh doanh công khai, minh bạch theo sự quản lý của pháp luật. Khi bạn giới thiệu tới mọi người những gói sản phẩm cụ thể và tùy theo mục đích của người tham gia để tìm sản phẩm hợp lý. Theo đúng những điều khoản trong hợp đồng thì quyền lợi của người tham gia bảo hiểm luôn luôn được đảm bảo, tạo sự yên tâm cho khách hàng.

Nghề tư vấn viên bảo hiểm là nghề cao quý, mang lại giá trị nhân văn cho con người. Khi tư vấn viên đến với khách hàng bằng niềm khao khát giúp họ được sự bảo vệ vững chắc từ bảo hiểm nhân thọ và nhằm lan tỏa những giá trị cao đẹp trong cuộc sống thì họ luôn có được thu nhập xứng đáng và ngày càng hoàn thiện kỹ năng bản thân. Khi đó, bạn sẽ có được thành công bền vững nhờ sự sự tin tưởng từ khách hàng.

5. Bảo Việt Nhân thọ - Công ty bảo hiểm nhân thọ uy tín

5.1. Cách kiểm tra một công ty bảo hiểm có đáng tin cậy không?

Để kiểm tra công ty bảo hiểm có đáng tin cậy hay không, có đầy đủ pháp nhân kinh doanh bảo hiểm nhân thọ hay không thì khách hàng thực hiện các bước sau::

- Kiểm tra thông tin tại Cổng thông tin điện tử của cục quản lý giám sát bảo hiểm. Hiện nay, tất cả các công ty bảo hiểm nhân thọ đều chịu sự quản lý chặt chẽ của Bộ Tài chính.

- Kiểm tra các sản phẩm đang kinh doanh của công ty bảo hiểm tại cục quản lý giám sát bảo hiểm: Tất cả các sản phẩm của doanh nghiệp bảo hiểm đưa ra đều phải được Bộ Tài chính kiểm tra và phê duyệt.

- Mọi thông tin quan trọng của sản phẩm bảo hiểm nhân thọ phải được công khai rõ ràng, trung thực theo quy định của thông tư số 115/2013/TT-BTC.

Khi đã kiểm tra được đầy đủ các thông tin đó, thì người mua bảo hiểm hoàn toàn yên tâm khi mình đã lựa chọn được đơn vị cung cấp bảo hiểm uy tín, tin cậy.

5.2. Bảo Việt nhân thọ - dẫn đầu Top 10 công ty bảo hiểm nhân thọ uy tín Việt Nam

Bảo Việt nhân thọ đã liên tiếp dẫn đầu Top 10 công ty bảo hiểm nhân thọ uy tín nhất Việt Nam từ năm 2016 đến nay do Vietnam Report bình chọn.

Ngoài ra còn rất nhiều những giải thưởng danh giá khác như:

- “Công ty bảo hiểm nhân thọ tốt nhất Việt Nam” do Tổ chức Global Banking and Finance Review (Anh Quốc) bình chọn.

- “Công ty bảo hiểm nhân thọ tốt nhất Việt Nam” do Tổ chức World Finance (Anh Quốc) bình chọn.

- “Công ty bảo hiểm nhân thọ vì sức khỏe cộng đồng” do Tổ chức Global Banking and Finance Review (Anh Quốc) bình chọn.

- Huân chương lao động hạng nhất, Huân chương độc lập hạng nhì của Nhà nước.

- Cờ thi đua của thủ tướng Chính phủ, Thư khen của chủ tịch nước.

- “Nhà cung cấp Chất lượng” do Hội đồng khoa học viện doanh nghiệp Việt Nam phối hợp với các tổ chức giám sát chất lượng quốc tế chứng nhận.

- Thương hiệu mạnh Quốc gia

- Nơi làm việc tốt nhất Châu Á do HR Asia bình chọn.

Tất cả những vị trí đó là hoàn toàn xứng đáng cho một doanh nghiệp bảo hiểm nhân thọ, luôn nỗ lực không ngừng đem tới cho khách hàng những giá trị lợi ích cao nhất.

Hy vọng bài viết trên đã giúp các bạn có câu trả lời rõ ràng cho câu hỏi “Bảo hiểm nhân thọ có phải đa cấp không?” Bài viết hy vọng giúp mỗi chúng ta tự hoạch định cho mình kế hoạch tài chính vững vàng cùng bảo hiểm nhân thọ. Tôi tin, bạn sẽ luôn là một người chu toàn nhất đối với gia đình của mình trong cuộc sống đầy bất ngờ này!